这篇从 6 个角度看支付系统:

- 支付架构

- 支付流程

- 支付核心逻辑

- 支付基础服务

- 支付安全

- 全链路压测

支付系统框架

架构不是一次性设计完美的,而是跟业务一起演进。设计时关注:

- 目标客户与核心场景

- 流程与模型

- 边界与职责

- 安全、稳定、可扩展、可维护

角色与边界

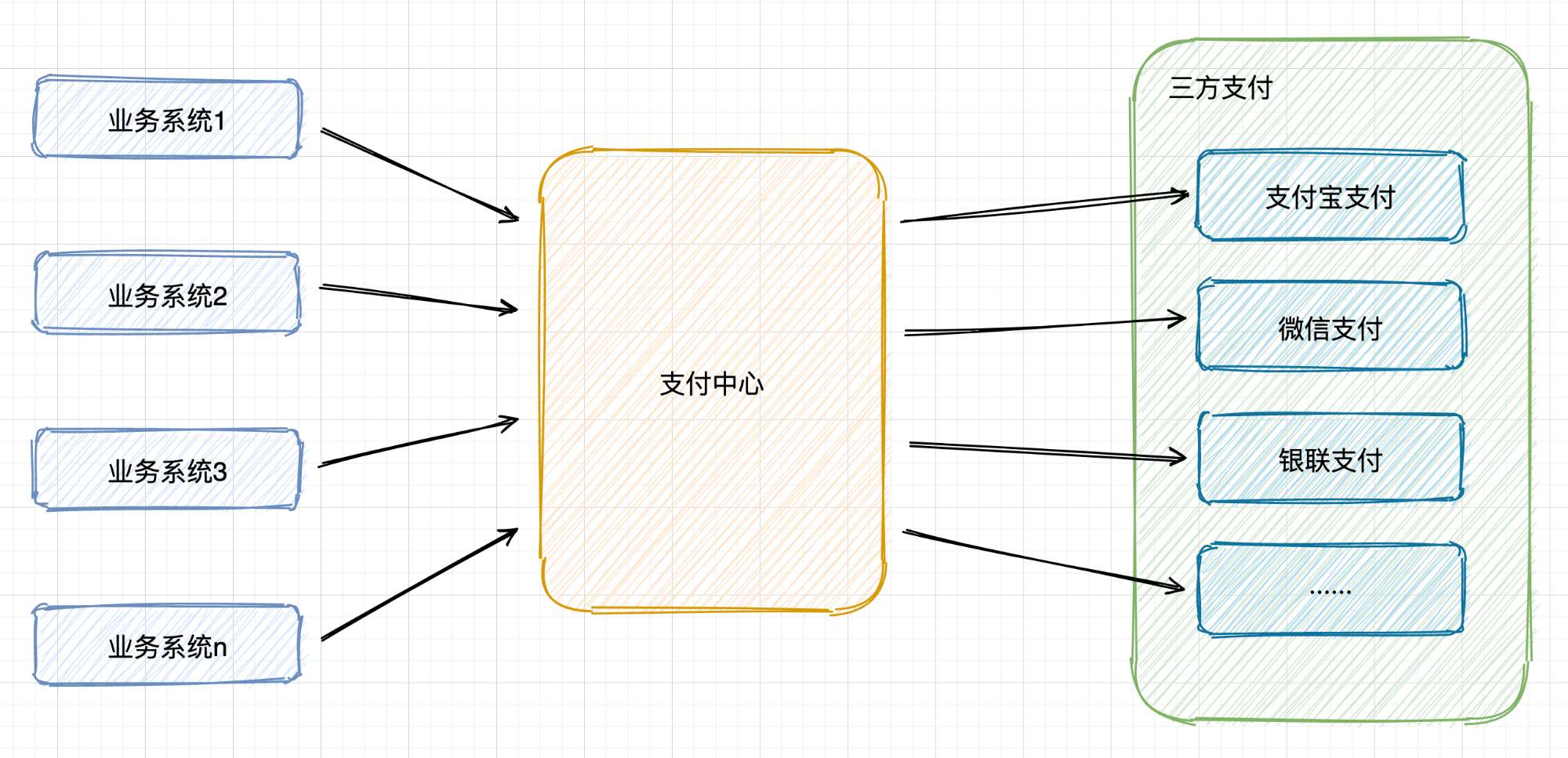

支付中心对内提供统一支付、退款等服务,对外对接银行与三方渠道。

统一支付中心的好处:

- 降低各业务线接入成本

- 统一风控、安全与合规

- 支持新业务快速迭代

- 便于支付数据沉淀

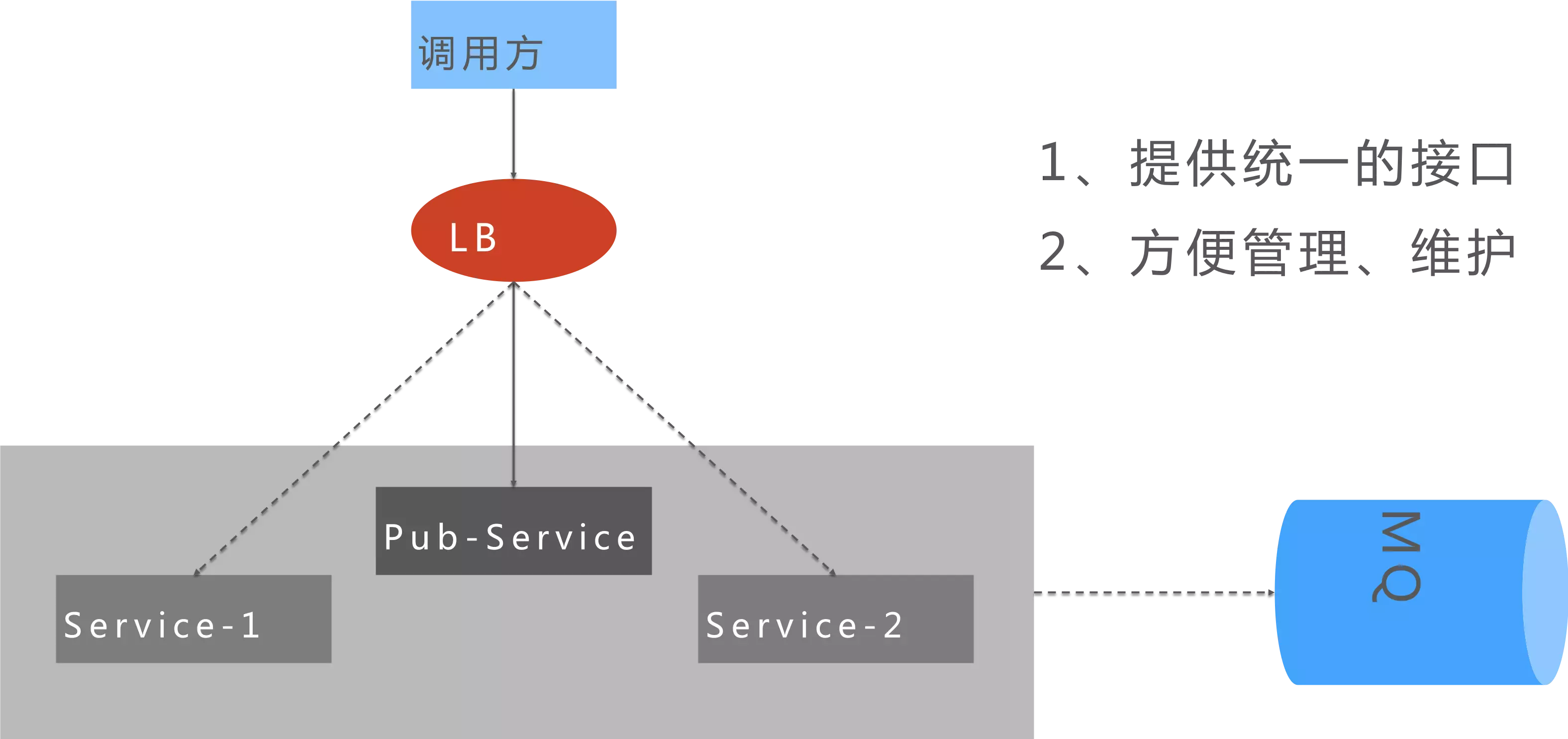

支付中心结构

支付核心位于支付网关之后、支付渠道之前,职责是:

- 统一接口

- 统一规则

- 分发到不同渠道

本质上是一个代理模式:支付中心做统一处理后,分发到渠道执行,渠道完成资金转移,再回传结果。

周边子系统

基础服务系统:

- 用户与商户信息

- 卡券管理

- 支付渠道管理

- 账户与账务

- 支付订单

资金系统:

- 会计核算

- 资金管理

- 清分清算与分润

风控系统:全量支付行为要过风控。

信用系统:风控之上的授信能力(如白条、花呗)。

支付产品形态

常见支付产品包括:

- 快捷支付

- 网银支付

- 账户余额支付

- 信用支付

- 虚币支付

- 第三方平台支付

- 理财产品支付

- 国际卡支付

- 协议代扣

- 话费/公交卡支付

- 组合支付

产品形态本质是“支付能力封装 + 渠道聚合”。

支付流程

一个标准支付流程通常包含:

- 用户进入收银台选择支付方式

- 客户端/服务端发起支付请求

- 支付中心调用渠道创单

- 客户端唤起支付

- 支付结果回传与处理

关键细节:

- 支付成功不能只信客户端同步结果,应以渠道最终状态为准。

- 异步回调可能延迟或丢失,需要主动查询兜底。

- 超时订单需要自动关闭,避免悬挂状态。

对接渠道的挑战

- 渠道接口升级,兼容性要提前保证

- 各渠道行为不一致,体验要统一

- 渠道故障与回调缺失,需要熔断与补偿

订单超时关闭

常见实现方式:

- 定时任务扫描:简单,但有延迟且压库

- 内存延时队列:快,但重启易丢数据

- MQ 延时队列:最稳,可重试且可靠

通知上游的容错

通知上游失败需要重试,常用策略:

- 延时重试队列

- 最大重试次数

- 失败告警 + 人工介入

支付核心逻辑

支付核心统一处理:

- 参数校验

- 状态校验

- 额度、费率、营销规则

- 路由规则与 SLA 策略

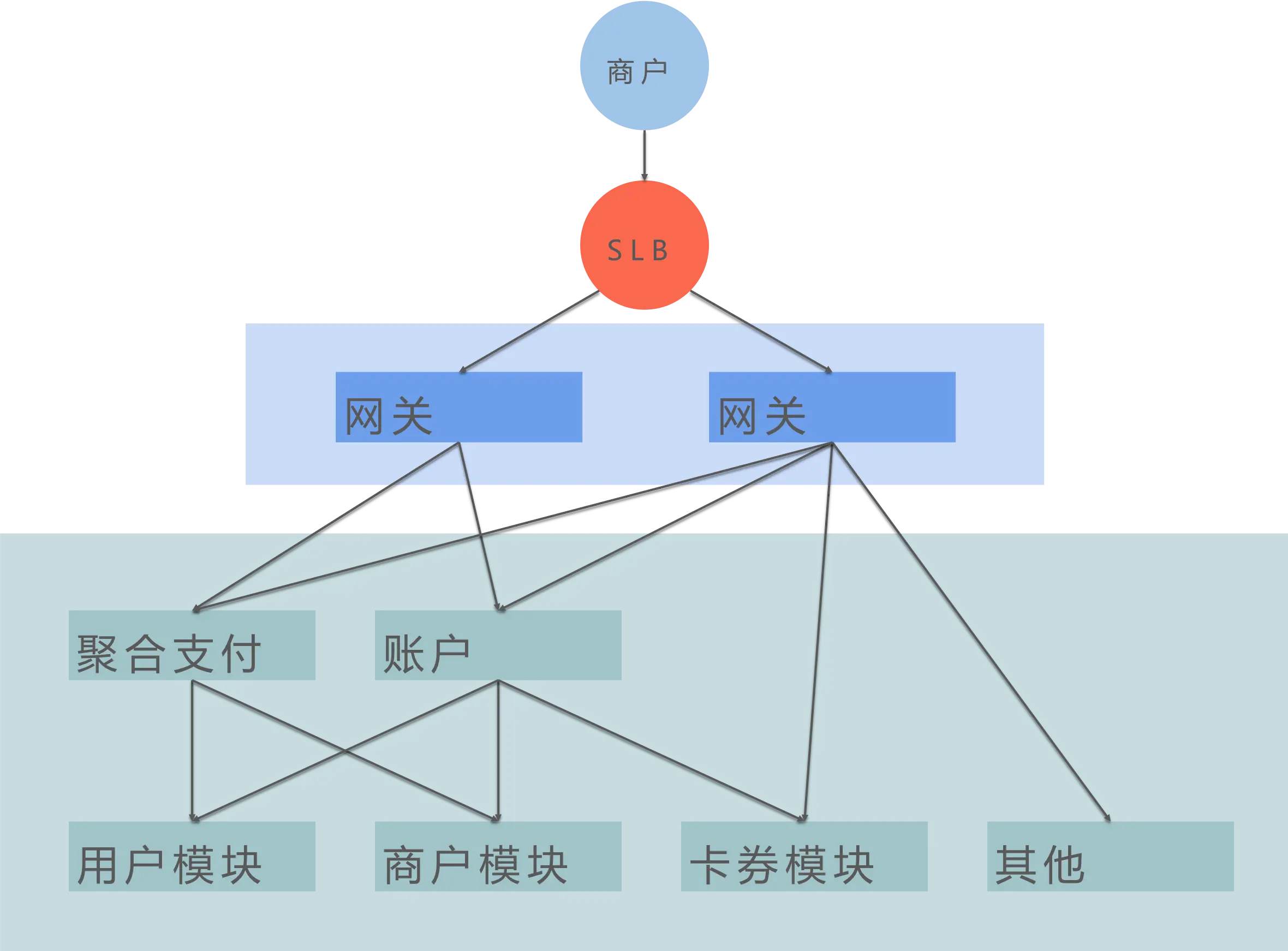

支付网关

支付网关是唯一入口,常见能力:

- 身份认证与签名

- 加解密

- 限流与熔断

- 协议转换

- API 发布与计费

- 监控与报警

注意:全局限流尽量不要影响业务体验,业务侧可按场景精细化限流。

风控与反欺诈

风控是支付系统的安全底座。

数据来源:

- 内部数据:用户、交易、账户、设备、日志、黑名单

- 外部数据:第三方风控、征信、合作数据

流程分三段:

- 事前:入网审核、限额与频控

- 事中:实时评分与拦截

- 事后:复盘、调整规则

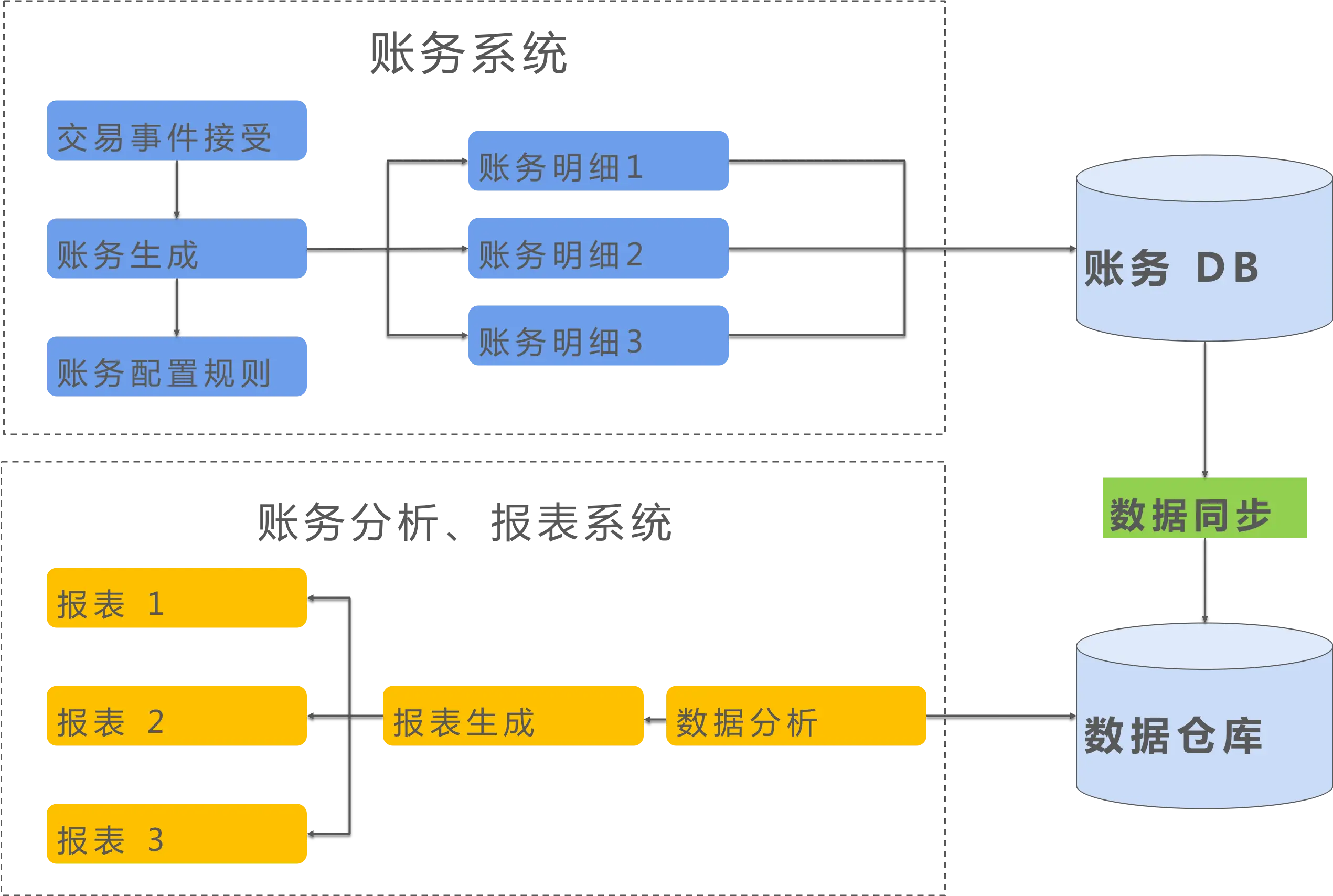

账务系统

账务流程:交易事件 → 账务规则 → 账务明细 → 对账与差错处理。

对账流程(简化版)

- 内部对账(交易与账务匹配)

- 渠道账单下载与标准化

- 正向对账(以账务为准)

- 反向对账(以渠道为准)

- 差错处理

差错类型:

- 本地丢失

- 渠道丢失

- 金额与字段不一致

处理原则:

- 先查渠道单笔详情

- 再确认是否跨日或延迟

- 统一补偿或更正

支付基础服务

基础能力决定了支付系统的可用性与可维护性。

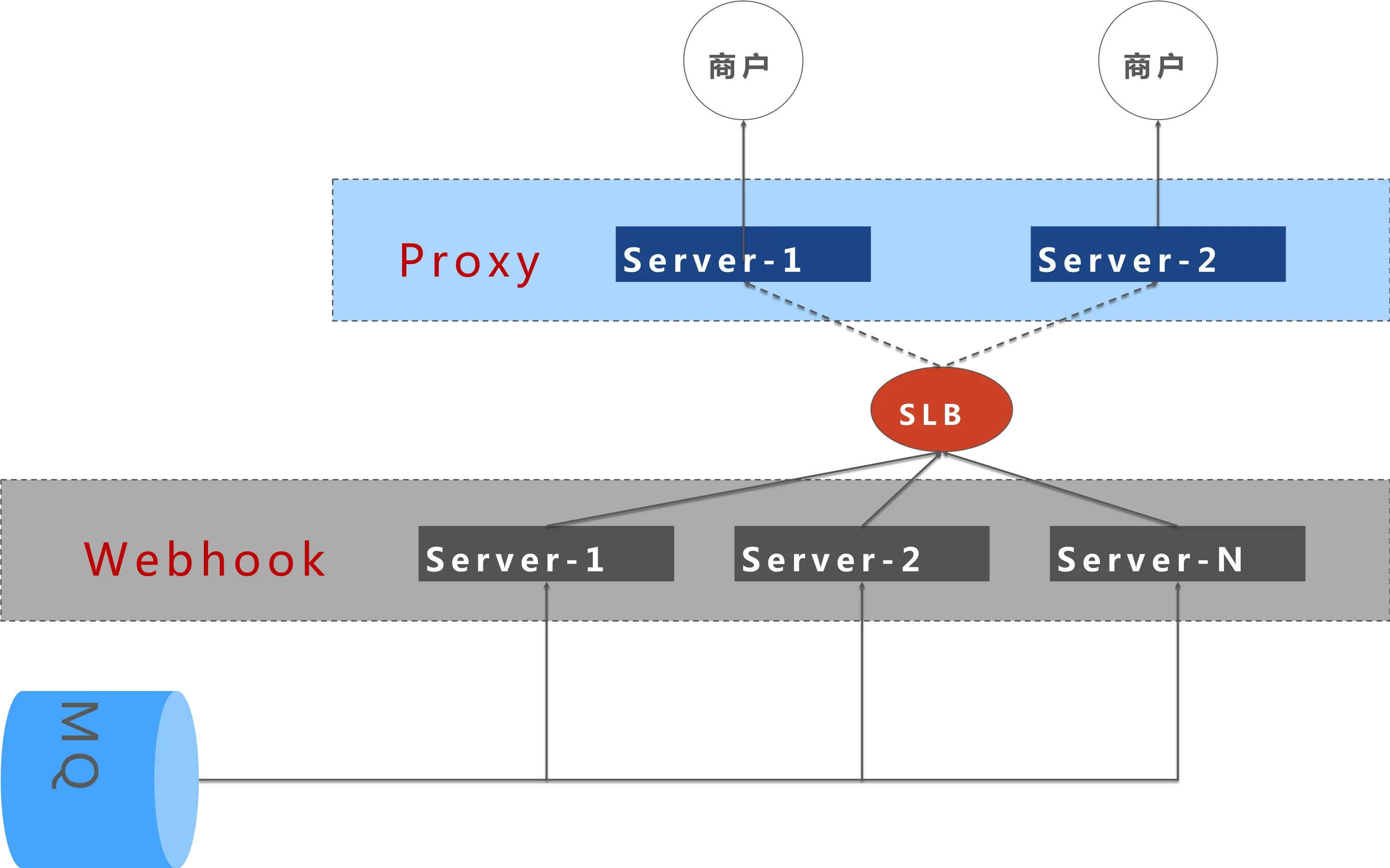

Webhook

公共推送服务

主动查询

适用场景:

- 订单创建后,若渠道无回调,需要主动查询

- 退款结果需要轮询确认

- 转账或代付需要重试兜底

补偿机制

- 统一重试、回滚、兜底策略

- 失败告警 + 人工介入

- 与幂等性绑定使用

链路监控

关注:

- Cache、DB、Nginx、RPC

- RT、错误率、依赖度

支付安全

关键点:

- 传输加密

- 数据签名

- 敏感数据加密存储

- 密钥生命周期管理

- 权限控制与审计

补充要求:

- 重要数据不落配置,只加载到内存

- 生产发布必须走审核

- 异常数据要可追踪、可溯源

全链路压测

全链路压测用于大促前查缺补漏。难点是“流量逼真 + 数据隔离”。

数据准备

- 线上数据脱敏

- 数据量级与线上一致

- 压测用户与线上用户隔离

流量平台

核心组件:

- 压测控制台

- 压测引擎(多协议支持)

业务改造

- 影子库隔离

- 中间件透传压测标识

- 缓存 key 前缀区分

链路验证

链路多、依赖复杂,压测前一定要小规模验证。

小结

支付系统不是单一模块,而是一整套“稳定、安全、可扩展”的综合工程。架构设计的关键是把复杂流程拆解成稳定的基础能力,然后用规则、风控和监控把系统兜住。